Em todo o mundo crescem as despesas com a saúde. No Brasil elas representavam 8% do PIB em 2010 e bateram 9,7% em 2023, de acordo com o IBGE, com tendência de alta expressiva para os próximos anos. Estima-se que os custos podem chegar a 20% do PIB ou até mais em 2035, considerando fatores como o crescimento das doenças crônicas associadas ao envelhecimento e a incorporação de tecnologias e medicamentos mais sofisticados e caros. Quem paga a conta da saúde está assustado com o que tem passado nos últimos anos – e principalmente com a perspectiva do que virá nos próximos. Nesse grupo inclui-se a indústria, que tem papel central no financiamento da chamada saúde suplementar, que compreende os planos, seguros e serviços de saúde privados.

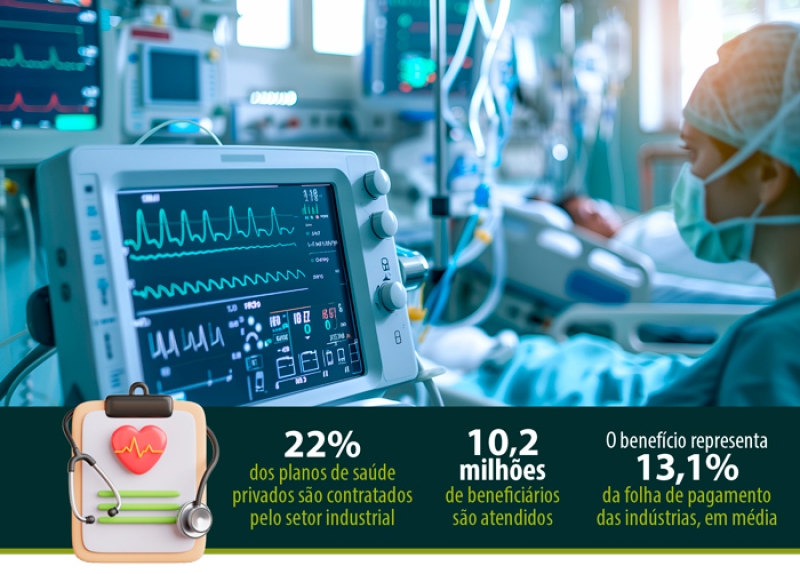

No Brasil, 22% dos beneficiários da saúde suplementar estão vinculados aos planos de saúde oferecidos pela indústria. Oferecer o benefício é estratégico para as empresas sob várias óticas. A alta taxa de afastamentos por motivos de saúde impacta diretamente a produtividade e os custos das empresas. Em Santa Catarina, onde a disponibilidade de mão de obra é praticamente nula, trata-se de um benefício essencial para a atração e retenção de talentos. Pesquisas realizadas pelo Instituto de Estudos de Saúde Suplementar ao longo dos anos apontam que o plano de saúde é o terceiro maior desejo do brasileiro, atrás somente da casa própria e da educação.

“Porém, os custos dos planos de saúde vêm subindo em níveis muito superiores aos índices de inflação e mudaram de patamar, criando situações insustentáveis para muitas empresas”, afirma Fabrizio Machado Pereira, diretor de Educação, Saúde e Tecnologia da FIESC. De acordo com um levantamento do SESI catarinense, entre janeiro de 2008 e dezembro de 2021 a chamada inflação médica, que é um dos principais fatores considerados para o reajuste anual dos valores cobrados pelos planos, cresceu 276% a mais do que o IPCA acumulado no período.

Ansiedade | Além da inflação médica, colaboram para os altos reajustes a elevação da sinistralidade, que é a relação entre o número de procedimentos para os quais o plano foi acionado por um beneficiário, e o valor pago na mensalidade pela empresa. Isso ocorre em grande parte por causa da mudança de perfil dos trabalhadores da indústria, com idade média cada vez mais elevada e crescentemente suscetíveis a doenças crônicas como obesidade, dores lombares, hipertensão e diabetes. De alguns anos para cá também aumentaram consideravelmente os problemas de saúde mental, como depressão e ansiedade.

Tudo somado, nos dois últimos anos os reajustes dos planos de saúde empresariais chegaram a 14% ao ano, na média, mas em muitas indústrias os reajustes aplicados são muito maiores. Segundo levantamento da Federação das Indústrias do Estado de São Paulo (FIESP) e da Confederação Nacional da Indústria (CNI), atualmente os gastos com planos de saúde representam nada menos que 13,1% das folhas de pagamento das indústrias, na média. Há indústrias em que o plano de saúde representa o segundo maior custo, atrás somente da própria folha de pagamento.

O pior é que mesmo com os gastos aumentando, os níveis de absenteísmo na indústria estão subindo, enquanto as reclamações dos usuários junto às operadoras também crescem. “Temos uma situação em que os usuários estão insatisfeitos, os custos sobem e o absenteísmo aumenta. A conta não está fechando”, diz Sendi Lopes, gerente executiva de Saúde do SESI em Santa Catarina.

Está difícil para a indústria, mas também não dá para dizer que o cenário está bom para o setor da saúde suplementar. Levantamentos apontam que quase metade das empresas está operando no prejuízo. De acordo com dados da Agência Nacional de Saúde Suplementar (ANS), o prejuízo operacional acumulado pelas operadoras no País foi de quase R$ 20 bilhões entre 2021 e 2023, enquanto em 2024 a situação financeira melhorou um pouco, saindo do vermelho, porém ainda longe de compensar as perdas dos anos anteriores.

As medidas tomadas pelos planos para melhorar as contas e ao mesmo tempo tentar reduzir os reajustes, contudo, não são necessariamente positivas para as contratantes e os beneficiários. Observa-se um “downgrade” nos planos, especialmente os voltados às médias e pequenas empresas, em que se reduz a rede de prestadores de serviços credenciados, diminuem as possibilidades de reembolso e aumenta a necessidade da chamada coparticipação, modalidade em que o beneficiário paga uma porcentagem do valor de cada procedimento ou consulta realizada.

“São inúmeras as dificuldades do setor”, diz Ademar Paes Junior, membro do Conselho de Administração da Associação Brasileira de Medicina Diagnóstica (Abramed). Em participação no painel O Futuro da Saúde na Indústria, realizado pela Academia FIESC de Negócios no final do ano passado, Paes Junior sintetizou a situação da cadeia envolvida. “Quem tem empresa sabe a dificuldade de pagar por um plano de saúde. Quem é do plano sabe a dificuldade de administrá-lo, de fazer a intermediação financeira entre as empresas e a rede prestadora. E a rede prestadora tem dificuldade de obter os valores que financiam sua operação e os investimentos necessários à melhoria contínua de prestação dos serviços.”

Contratante | Diante desse cenário, a indústria vem obtendo maior protagonismo na busca de soluções. No caso da relação com os planos de saúde, o SESI Nacional liderou o Grupo de Trabalho da Indústria sobre Saúde Suplementar, levando pela primeira vez para o centro das discussões a visão do contratante, com o objetivo de conseguir dialogar de maneira mais justa e eficaz com o mercado. No ano passado a CNI divulgou uma pesquisa realizada junto a mais de 600 indústrias buscando detectar as principais nuances da visão das empresas acerca da saúde suplementar (veja os principais resultados nesta reportagem). Agora está sendo estruturado, também por iniciativa do SESI, o Movimento Empresarial pela Saúde. As ações incluem a formação de grupos de trabalho para formulação de pesquisas e estudos, propostas de políticas públicas e a realização de conferências e debates em todo o País ao longo de 2025.

Em meio a toda a preocupação e mobilização que a questão da saúde suscita no meio empresarial, é o SESI catarinense que dá a contribuição mais concreta para endereçar o problema das indústrias. Indo além de suas tradicionais atribuições de promoção da saúde e Segurança e Saúde do Trabalho (SST), a organização estrutura um projeto chamado Total Health, que incorpora o conceito de Value Based Health Care (VBHC), ou cuidado à saúde baseado em valor, amplamente reconhecido em todo o mundo pela capacidade de entregar valor para os beneficiários e as empresas que incorporam seus conceitos e práticas.

“A saúde integral parte da premissa de que a saúde deve funcionar como um sistema, e não da forma fragmentada como ela é tratada hoje”, afirma Fabrizio Pereira. “Nos países e organizações em que ela é trabalhada de maneira sistêmica, a relação entre custos e efetividade é superior, os resultados são muito melhores para as pessoas e para as organizações.”

A nova proposta do SESI catarinense é pioneira em todo o País e deverá ser uma importante aliada da indústria para o controle de custos na área da saúde e a elevação da produtividade, por meio da redução do absenteísmo e do presenteísmo – situação em que o trabalhador não está ausente mas tem baixo rendimento devido a problemas de saúde física ou mental. Pode ser incorporado por empresas que possuem ou não planos de saúde, e por isso o Total Health se configura também em um novo pilar para a própria sustentabilidade do sistema de saúde suplementar. A reportagem subsequente traz detalhes do projeto e alguns de seus resultados.

Quem paga a conta

Saúde privada responde por 59% do financiamento do setor.

O Brasil possui um sistema público de saúde que garante acesso universal a todos os cidadãos, o Sistema Único de Saúde (SUS). Também é livre a atuação da iniciativa privada no setor, o que forma o sistema chamado de saúde suplementar. A parcela da população que possui um plano ou seguro de saúde oferecido por uma das empresas do setor corresponde a 25% da população brasileira – atualmente há 51,5 milhões de beneficiários. A distribuição regional é desigual. Nas regiões Sul e Sudeste e no estado de Mato Grosso mais de 20% da população tem acesso à saúde suplementar, enquanto nas demais regiões a proporção é inferior a 20%, chegando a menos de 10% em alguns estados do Norte e Nordeste.

A saúde privada, que engloba a saúde suplementar, aplica muito mais recursos no sistema de saúde brasileiro do que o setor público, apesar de atender muito menos gente. Ela é responsável por 59% do financiamento da saúde, enquanto o SUS perfaz 41%, de acordo com levantamento do SESI. E quem paga a maior parte da conta são as empresas, pois quase 80% dos beneficiários dos planos de saúde pertencem à modalidade empresarial, ou seja, é um benefício proporcionado pelas empresas a seus colaboradores. Com 10,5 milhões de beneficiários ligados aos seus planos, a indústria é a responsável por sustentar em torno de 22% do setor de saúde privada no Brasil.

Até 1998 não havia legislação específica para o mercado de saúde suplementar, até que uma lei federal determinou um padrão mínimo de coberturas obrigatórias, nivelando os produtos. Dois anos depois foi criada a Agência Nacional de Saúde Suplementar (ANS) para regular as operadoras, inclusive em suas relações com os beneficiários e prestadores de serviços. Atualmente há cerca de 700 operadoras em atividade no País e 20 mil planos ativos, de acordo com a ANS.