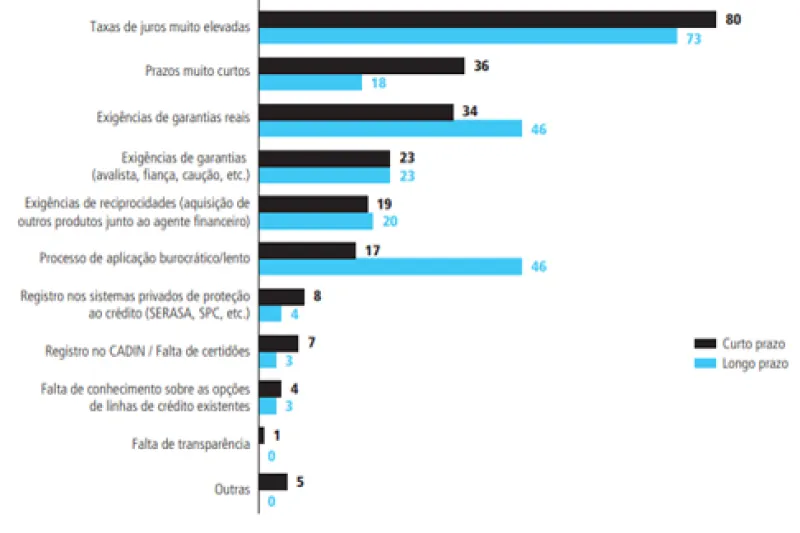

As taxas de juros muito elevadas são a principal dificuldade enfrentada pelos empresários industriais na obtenção de crédito, revela pesquisa da Confederação Nacional da Indústria (CNI). Ao todo, esse fator foi apontado por 80% das empresas que buscaram crédito de curto prazo e por 73% das que procuraram crédito de longo prazo no primeiro trimestre de 2019.

Considerando apenas as empresas que buscaram crédito de curto prazo, a segunda principal dificuldade enfrentada foram os prazos reduzidos para o pagamento da dívida, com 36% das respostas. Em terceiro lugar, figurou a exigência de garantias reais (34%), quando o devedor oferece o seu patrimônio para assegurar a quitação da dívida.

No caso das empresas que buscaram crédito de longo prazo, as exigências de garantias reais e o processo lento e burocrático para se conseguir o financiamento empataram como a segunda principal dificuldade. Esses dois fatores foram assinalados por 46% das empresas.

Os dados constam da Sondagem Especial 74 - Crédito de Curto e Longo Prazos, realizada em parceria com as federações estaduais de indústria. Ao todo, a pesquisa ouviu 1.770 empresas entre 1 e 12 de abril de 2019. Do total, 734 são pequenas, 634 médias e 402 grandes.

COMPETITIVIDADE COMPROMETIDA - O economista da CNI Marcelo Azevedo explica que, mesmo com a taxa básica de juros (Selic) em seu menor patamar histórico, os empresários ainda se deparam com juros elevados quando buscam crédito no mercado.

Para Azevedo, as dificuldades enfrentadas para se obter recursos, no caso do crédito de curto prazo, prejudicam o cumprimento de obrigações imediatas das empresas, uma vez que esse crédito é usado, geralmente, atender a demandas de capital de giro, como pagamento a fornecedores, despesas com funcionários e compra de insumos para a produção. O de longo prazo, geralmente, é destinado ao financiamento de investimentos, como compra de máquinas e equipamentos, investimento em tecnologia da informação e ampliação de fábricas. Assim, neste caso, é a sobrevivência futura das empresas que é comprometida.

“Num momento de atividade econômica ainda fraca, essas dificuldades podem comprometer até mesmo a sobrevivência das empresas. Elas precisam de crédito para suas necessidades imediatas e também para acompanhar as mudanças tecnológicas, se mantendo competitivas dentro e fora do Brasil”, afirma o economista da CNI.

REDUÇÃO DE JUROS - A CNI avalia ainda que o problema do alto custo do financiamento é agravado pelo atual sistema tributário brasileiro. Hoje, muitas vezes, as empresas são obrigadas a pagar os tributos antes de receber o dinheiro pela venda final dos produtos – e precisam de capital de giro para cobrir essa diferença no fluxo de caixa.

Para Azevedo, políticas de redução do spread bancário – a diferença entre a taxa que os bancos pagam para captar crédito e a que cobram do tomador final – são elementos-chave para a viabilização do maior acesso a linhas de crédito de curto e longo prazo, em especial para empresas de menor porte. “Essas políticas vão desde a promoção de aumento da concorrência no setor até a políticas de redução da inadimplência”, afirma.

A pesquisa mostra, por exemplo, que, para as empresas industriais, a melhor alternativa para lidar com o problema de crédito de sua empresa é a redução de seu custo, independentemente do tipo de crédito que se pretende (curto ou longo prazo). No caso do crédito de curto prazo, a segunda alternativa mais assinalada foi ampliar a concorrência do setor bancário, com 21% de assinalações das empresas que buscaram essa linha de crédito. Em terceiro lugar, encontra-se ampliar as linhas públicas, empatado com ampliar o prazo de pagamento de tributos, ambos com 12%.

Considerando o crédito de longo prazo, o segundo lugar entre as principais medidas é ocupado por estimular a simplificação das exigências impostas pelas instituições financeiras por meio do melhor acesso à informação, com 22%.

“Tanto a redução da concentração bancária quanto a ampliação da oferta de linhas públicas convergem para o objetivo de se ter um mercado de crédito mais competitivo”, explica Azevedo.>

Com informações da Agência CNI de Notícias

-

Principais dificuldades enfrentadas pelas empresas na obtenção de crédito (em percentual%)